KF-GEX+: Gamma, Vanna, Exposición, y IV

Un relato de la volatilidad esperada de las criptomonedas

KF-GEX+: Gamma, Vanna, Exposición, y IV

Un relato de la volatilidad esperada de las criptomonedas

Todo comenzó con un artículo de investigación publicado por @SqueezeMetrics que exponía el efecto del Flujo de Órdenes de Opciones en los mercados financieros tradicionales, cómo calcularlo y qué tipo de decisión se podría tomar a partir de él. Intentaremos desglosar la jerga de opciones a un punto de vista práctico directo de Ganancias y Pérdidas.

El mercado de opciones

La mayoría de los volúmenes de opciones son suscritos generalmente por operadores/mesas profesionales que buscan una apuesta no direccional. Actúan como proveedores de liquidez. Esos actores (a diferencia de cómo funciona a menudo el retail) tienden a cubrir dinámicamente su inventario, lo que significa que tienen un impacto directo en la acción del precio del subyacente.

Ganan dinero vendiendo opciones y cobrando la prima asociada. A diferencia de una opción de compra "Yolo" de Robinhood, los dealers no toman apuestas direccionales, de ahí la importancia para un dealer de opciones de cubrir su posición y los diferentes Griegos asociados.

La mayoría de los dealers seguirán un modelo interno de Black-Scholes-Merton para evaluar el riesgo del instrumento e intentar imitar la volatilidad implícita IV (prima) para que coincida con la volatilidad realizada futura.

Los Griegos se reflejarán en el delta de las opciones como la probabilidad de que las opciones expiren in the money (ITM) o out of the money (OTM). Como recordatorio, los dealers ganan dinero si el diferencial entre su costo por cobertura dinámica y la prima cobrada se compensan. En resumen, el mercado de opciones es como el mercado de futuros habitual con un diferencial más alto; los creadores de mercado son inversores más sofisticados y son tomadores menos informados.

Los dealers quieren operar contra un flujo de órdenes no tóxico o traders no informados para tener un negocio lucrativo a largo plazo. Por eso, hoy en día, solo Bitcoin y Ethereum tienen mercados de opciones. Nótese que, junto con una plétora de insider trading que aumenta la toxicidad del flujo de órdenes, los mercados de altcoins no cumplen los requisitos de eficiencia del mercado para crear mercados de opciones líquidos.

Inmersión profunda en la cobertura dinámica.

Por ejemplo, si compramos una opción de compra vanilla, la contraparte terminará vendiendo una opción de compra y tendrá un delta negativo. Si el mercado está a tu favor y la apuesta está ganando, el aumento del delta obligará a los dealers a seguir al mercado y ser tomadores. Si estás perdiendo tu apuesta, tu delta disminuirá y los dealers tendrán menos impacto en el mercado para este instrumento en particular.

La dependencia de la trayectoria (path dependence) de una opción regular es posible si los diferentes griegos se vuelven positivos o negativos en diferentes niveles, creando un comportamiento no intuitivo como comprar en el máximo y vender en el mínimo.

Además, el ruido del propio mercado impacta la trayectoria hacia la neutralidad delta de los dealers, al afectar el volumen se creará una nueva trayectoria.

La cobertura en realidad aumenta el riesgo y utiliza más capital. Por eso también se quiere un modelo para valorar el subyacente y simplemente no se puede cubrir cada minuto. También se deben tener en cuenta los costos de transacción de deshacer la cobertura.

¿Cómo se cubre la exposición a Gamma y Vanna?

Un excelente resumen sobre la cobertura de Gamma Vanna por @KeyPaganRush

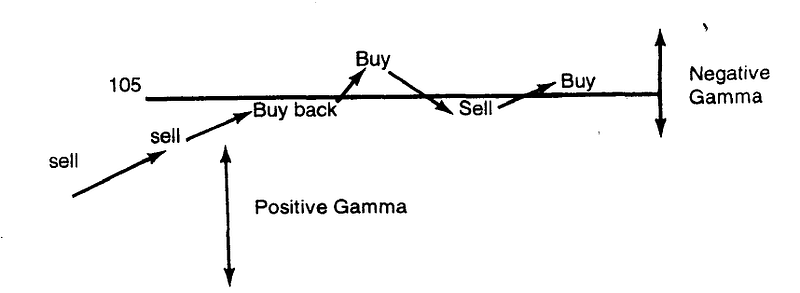

Exposición Gamma

La exposición Gamma se cubre comprando/vendiendo el instrumento subyacente para aplanar la curva de rendimiento esperada del dealer.

Creador de mercado largo en Gamma $\rightarrow$ Necesita vender a medida que el precio aumenta y comprar a medida que el precio disminuye $\rightarrow$ Estabiliza el precio y suaviza la acción del precio

Creador de mercado corto en Gamma $\rightarrow$ Necesita comprar a medida que el precio aumenta y vender a medida que el precio disminuye $\rightarrow$ Desestabiliza el precio y exacerba los movimientos de precios

¿Empiezas a ver lo poderoso que es conocer la exposición Gamma general del mercado? Puedes determinar dónde se ralentizará el mercado, se consolidará (range) o dónde será más "explosivo".

Exposición Vanna

La exposición Vanna de los dealers de opciones representa la exposición de la cartera de opciones del dealer en el contexto de la volatilidad implícita.

Esto se resume mejor por SqueezeMetrics a continuación:

Hoja de trucos de @SqueezeMetrics

Entonces, ¿qué pasa con el gráfico GEX+ del Kingfisher?

Al analizar el flujo de órdenes de opciones de Bitcoin, el Kingfisher es capaz de reconstruir las posiciones generales de los dealers y deducir su exposición Gamma y Vanna.

Al graficar tales deltas como a continuación (eje x: Volatilidad Implícita; eje y: Precio del Índice), el Kingfisher le muestra gráficamente los deltas de los dealers y sus evoluciones.

Delta $> 0$ (azul-verde) $\rightarrow$ los dealers tienden a operar contra la acción del precio para mantenerse cubiertos

Delta $< 0$ (púrpura-rojo) $\rightarrow$ los dealers tienden a operar junto con la acción del precio para mantenerse cubiertos

Delta $= 0$ (transparente) $\rightarrow$ Los deltas están cubiertos, es probable que se produzca un cambio importante en la acción del precio

El gráfico GEX+ del Kingfisher para usuarios suscritos

La captura de pantalla GEX+ anterior se tomó el 20 de julio a las 10 am CET

Antes de un aumento de aproximadamente $+37%$ en el precio de $BTC$.

Notará en el gráfico GEX+ que estábamos en un área débil ligeramente negativa de GEX+ en el mapa de calor, lo que indica que los dealers de opciones estaban cerca de estar completamente cubiertos.

La volatilidad disminuyó durante la primera etapa, luego se consolidó (ranged) durante el aumento gradual del precio, y explotó el día 26 $\rightarrow$ https://www.deribit.com/main#/dvol

Más tarde ese día, la Volatilidad comenzó a disminuir mientras que el precio se mantuvo algo estable.

Tenga en cuenta que los números de IV están desfasados en aproximadamente 35, pero las escalas son correctas

Esto resultó en un aumento del delta negativo para los dealers, que fueron empujados a operar junto con el mercado, cuando este comenzó a comprar, y exacerbar el impulso alcista hasta alcanzar otra área de GEX+ bajo/0.

Por supuesto, el GEX+ se utiliza mejor regularmente para observar los cambios en los Deltas de los Dealers en tiempo real, ya que algunas transacciones grandes pueden cambiar drásticamente la perspectiva del GEX+.

El GEX+ de #bitcoin está disponible en exclusiva en thekingfisher.io para usuarios suscritos.

Para empezar en thekingfisher.io, consulte la guía. ¡Y únase a nosotros en Twitter o Telegram para cualquier pregunta o análisis adicional de GEX y liquidaciones!

¡Desbloquee el Potencial del Trading de Criptomonedas

Sumérjase en lo Profundo con las Analíticas Avanzadas de The Kingfisher!

Glosario

Aprenda los términos y conceptos clave de nuestro completo glosario de trading de criptomonedas.

Explorar Glosario →Artículos Relacionados

Cómo Superar la Parálisis por Análisis y Encontrar Operaciones en Minutos

¿Abrumado por demasiados indicadores? Descubre cómo eliminar el ruido y encontrar señales claras de trading rápidamente.

Análisis Detallado y Tutorial de Uso de las Plantillas de Skew

Las plantillas de análisis de Skew en thekingfisher ofrecen una visión clara y sencilla de la información más importante y rentable de los mercados de criptomonedas.

Flujo de Órdenes Tóxico (TOF) de Bitcoin

La detección de trading informado junto con los datos de liquidaciones futuras son un gran indicador del vacío de liquidez que exacerba la volatilidad de la acción del precio.

Tasas de Interés y Opciones Crypto: Impacto del Rho en el Pricing 2026

Cómo las tasas de interés influyen en el pricing de opciones crypto. El rho explicado, impacto en estrategias de trading, y análisis con Kingfisher.