KF-GEX+: 감마, 바나, 익스포저, 그리고 IV

암호화폐 예상 변동성에 대한 이야기

KF-GEX+: 감마, 바나, 익스포저, 그리고 IV

암호화폐 예상 변동성에 대한 이야기

모든 것은 전통 금융 시장에서 옵션 주문 흐름의 효과를 밝히고, 이를 계산하는 방법, 그리고 이를 통해 어떤 결정을 내릴 수 있는지에 대한 @SqueezeMetrics가 발표한 연구 논문에서 시작되었습니다. 우리는 옵션 전문 용어를 직접적인 손익(Profit and loss) 관점에서 분석해 보겠습니다.

옵션 시장

대부분의 옵션 거래량은 일반적으로 전문 트레이더/데스크에 의해 인수되며, 이들은 방향성이 없는(non-directional) 베팅을 추구합니다. 이들은 유동성 공급자 역할을 합니다. 이러한 행위자들(개인 투자자들의 작동 방식과는 달리)은 인벤토리를 동적으로 헤지하는 경향이 있으며, 이는 기초 자산 가격 움직임에 직접적인 영향을 미친다는 것을 의미합니다.

이들은 옵션을 판매하고 관련 프리미엄을 징수하여 수익을 창출합니다. 로빈후드 스타일의 "욜로(Yolo)" 콜 옵션과는 달리, 딜러들은 방향성 베팅을 하지 않으므로, 옵션 딜러에게 중요한 것은 자신의 포지션과 관련된 다양한 그리스(Greeks)를 헤지하는 것입니다.

대부분의 딜러들은 자체적인 블랙-숄즈-머튼(Black-Scholes-Merton) 모델을 따라 해당 상품의 위험을 평가하고, 미래 실현 변동성(realized volatility)에 맞추기 위해 내재 변동성(IV, 프리미엄)을 모방하려고 합니다.

그리스(Greeks)는 옵션이 내가격(ITM) 또는 외가격(OTM)으로 만기될 확률에 따라 옵션의 델타(delta)에 반영됩니다. 참고로, 딜러들은 동적 헤징에 드는 비용과 징수한 프리미엄 간의 차액이 상쇄될 때 수익을 얻습니다. 간단히 말해, 옵션 시장은 스프레드가 더 높은 일반적인 선물 시장과 같으며, 시장 조성자들은 더 정교한 투자자이고 덜 정보에 밝은 테이커(takers)입니다.

딜러들은 장기적으로 수익성 있는 비즈니스를 위해 비독성 주문 흐름(non-toxic order flow)이나 정보가 부족한 트레이더들을 상대로 거래하기를 원합니다. 이것이 오늘날 비트코인과 이더리움에만 옵션 시장이 존재하는 주된 이유입니다. 수많은 내부자 거래로 인해 주문 흐름의 독성이 증가함에 따라, 알트코인 시장은 유동적인 옵션 시장을 형성하기 위한 시장 효율성 요구 사항을 충족하지 못한다는 점에 유의해야 합니다.

동적 헤징에 대한 심층 분석.

예를 들어, 우리가 일반적인 콜 옵션을 매수하면, 상대방은 콜 옵션을 매도하게 되어 음의 델타를 갖게 됩니다. 시장이 당신 편이고 베팅이 이기고 있다면, 델타가 증가하면 딜러들은 시장을 따라가며 테이커가 되도록 강요됩니다. 베팅에서 지고 있다면 델타가 감소하고 딜러들은 이 특정 상품에 대해 시장에 미치는 영향이 줄어듭니다.

다양한 그리스가 다른 수준에서 양수 또는 음수가 될 수 있기 때문에 일반 옵션에서 경로 의존성(Path dependence)이 발생할 수 있으며, 이는 최고가 매수 및 최저가 매도와 같은 직관에 반하는 행동을 유발합니다.

또한, 시장 자체의 노이즈는 딜러들의 델타 중립(delta neutrality) 경로에 영향을 미치며, 거래량에 따라 새로운 경로를 생성합니다.

헤징은 실제로 위험을 증가시키고 더 많은 자본을 사용합니다. 이것이 바로 기초 자산 가격을 책정하기 위한 모델도 필요하며, 매분 헤징할 수는 없기 때문입니다. 헤징을 청산하는 거래 비용도 고려해야 합니다.

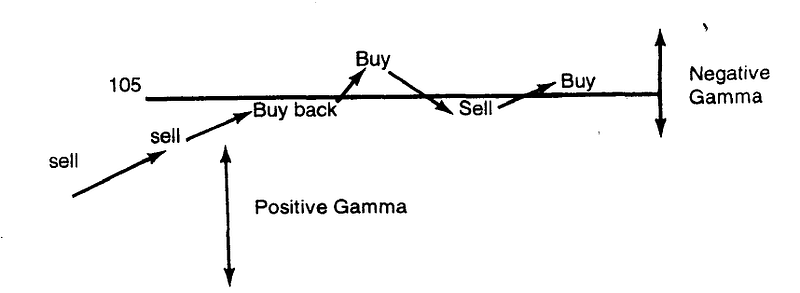

감마 및 바나 익스포저는 어떻게 헤지하는가?

@KeyPaganRush가 제공하는 감마 바나 헤징에 대한 훌륭한 입문 자료

감마 익스포저 (Gamma exposure)

감마 익스포저는 딜러의 예상 수익 곡선을 평탄하게 만들기 위해 기초 자산을 매수/매도함으로써 헤지됩니다.

시장 조성자 롱 감마 → 가격 상승 시 매도하고 가격 하락 시 매수해야 함 → 가격 안정화 및 가격 움직임 완화

시장 조성자 숏 감마 → 가격 상승 시 매수하고 가격 하락 시 매도해야 함 → 가격 불안정화 및 가격 움직임 심화

시장의 전반적인 감마 익스포저를 아는 것이 얼마나 강력한지 이해가 되십니까? 시장이 어디서 둔화되고, 범위를 형성할지, 또는 어디가 더 "폭발적"일지 파악할 수 있습니다.

바나 익스포저 (Vanna exposure)

옵션 딜러의 바나 익스포저는 내재 변동성의 맥락에서 딜러의 옵션 포트폴리오 익스포저를 나타냅니다.

이는 아래 SqueezeMetrics가 요약한 내용이 가장 좋습니다.

@SqueezeMetrics 치트 시트

그렇다면 킹피셔의 GEX+ 차트는 무엇인가요?

비트코인 옵션 주문 흐름을 분석함으로써, 킹피셔는 딜러들의 전반적인 포지션을 재구성하고 그들의 감마 및 바나 익스포저를 추론할 수 있습니다.

아래와 같이 델타를 그래프로 표시하면(x축: 내재 변동성; y축: 지수 가격), 킹피셔는 딜러들의 델타와 그 변화를 시각적으로 보여줍니다.

델타 > 0 (청록색) → 딜러들은 헤지 상태를 유지하기 위해 가격 움직임에 반하여 거래하는 경향이 있음

델타 < 0 (자주색-빨간색) → 딜러들은 헤지 상태를 유지하기 위해 가격 움직임에 따라 거래하는 경향이 있음

델타 = 0 (투명) → 델타가 헤지됨, 가격 움직임의 주요 변화가 임박했음을 의미

구독자를 위한 킹피셔 GEX+ 차트

위 GEX+ 스크린샷은 7월 20일 CET 오전 10시에 촬영되었습니다.

$BTC 가격이 약 +37% 상승하기 전입니다.

GEX+ 그래프에서 우리는 히트맵의 약한 약간 음의 GEX+ 영역에 위치해 있었음을 알 수 있으며, 이는 옵션 딜러들이 거의 완전히 헤지된 상태에 가까웠음을 나타냅니다.

첫 번째 구간 동안 변동성은 줄어들었고, 점진적인 가격 상승 동안 범위 내에 머물렀으며, 26일에 폭발했습니다, https://www.deribit.com/main#/dvol

그날 늦게, 가격은 다소 안정적으로 유지되는 동안 변동성은 감소하기 시작했습니다.

IV 수치는 약 35 정도 차이가 나지만, 스케일은 정확합니다.

이로 인해 딜러들의 음의 델타가 증가했고, 시장이 매수를 시작했을 때 시장을 따라 거래하도록 밀려나면서 상승 모멘텀을 증폭시켜 또 다른 낮은/0 GEX+ 영역에 도달할 때까지 지속되었습니다.

물론, GEX+는 몇 건의 대규모 거래가 GEX+ 전망을 극적으로 바꿀 수 있으므로, 딜러 델타의 변화를 실시간으로 관찰하기 위해 정기적으로 사용하는 것이 가장 좋습니다.

비트코인 GEX+는 thekingfisher.io에서 구독자에게 독점적으로 제공됩니다.

thekingfisher.io를 시작하려면 가이드를 확인하세요. 질문이나 추가 GEX 및 청산 분석을 원하시면 트위터 또는 텔레그램에서 저희와 함께하세요!

암호화폐 거래의 잠재력을 해방하십시오

The Kingfisher의 고급 시장 분석으로 깊이 탐구하십시오!

관련 기사

Kingfisher 시작하기: 완벽 입문 가이드 2026

Kingfisher 사용법을 배웁니다. 청산 맵 보기, 트레이딩 세션, 크레딧 시스템, 구독 플랜까지. 암호화폐 파생상품 분석 도구 초보자 가이드.

비트코인 톡식 오더 플로우(TOF): 감지 및 거래 전략

톡식 오더 플로우(TOF)를 이해하고 정보 기반 거래를 감지하세요. Kingfisher의 TOF 지표로 청산 데이터를 읽고 변동성 기회를 찾는 방법.

금리와 암호화폐 옵션 가격: 영향 및 분석 가이드

금리가 옵션 가격에 미치는 영향을 해설합니다. 암호화폐 파생상품 거래에서 금리의 역할과 Kingfisher 데이터로 옵션 전략을 최적화하는 방법.

Skew 템플릿 사용법 분석 및 안내

thekingfisher에 있는 Skew의 분석 템플릿은 암호화폐 시장의 가장 중요하고 수익성 높은 정보를 쉽고 명확하게 보여줍니다.