KF-GEX+: Gamma, Vanna, Exposition et IV

Un conte sur la volatilité attendue des cryptomonnaies

KF-GEX+: Gamma, Vanna, Exposition et IV

Un conte sur la volatilité attendue des cryptomonnaies

Tout a commencé avec un article de recherche publié par @SqueezeMetrics exposant l'effet du Flux d'Ordres d'Options sur les marchés financiers traditionnels, comment le calculer, et quel type de décision on pouvait en tirer. Nous allons essayer de décomposer le jargon des options vers un point de vue pratique direct sur le Profit et la Perte.

Le marché des options

La majorité des volumes d'options sont généralement souscrits par des traders/tables professionnels, cherchant un pari non directionnel. Ils agissent comme fournisseurs de liquidité. Ces acteurs (contrairement au fonctionnement souvent observé chez les particuliers) ont tendance à couvrir dynamiquement leur inventaire, ce qui signifie qu'ils ont un impact direct sur l'action du prix du sous-jacent.

Ils gagnent de l'argent en vendant des options et en collectant la prime associée. Contrairement à un appel « Yolo » sur Robinhood, les teneurs de marché ne prennent pas de paris directionnels; d'où l'importance pour un teneur de marché d'options de couvrir sa position et les différents Greeks associés.

La plupart des teneurs de marché suivent un modèle interne Black-Scholes-Merton pour évaluer le risque de l'instrument et tentent d'imiter la volatilité implicite IV (prime) pour correspondre à la volatilité réalisée future.

Les Greeks se reflètent dans le delta des options en tant que probabilité que les options expirent dans la monnaie (ITM) ou hors de la monnaie (OTM). Pour rappel, les teneurs de marché gagnent de l'argent si l'écart entre leur coût de couverture dynamique et la prime collectée s'équilibre. En bref, le marché des options est comme le marché à terme habituel avec un écart plus élevé; les teneurs de marché sont des investisseurs plus sophistiqués et des preneurs moins informés.

Les teneurs de marché veulent jouer contre un flux d'ordres non toxique ou des traders non informés pour avoir une activité lucrative à long terme. C'est principalement pour cette raison que seuls le Bitcoin et l'Ethereum disposent de marchés d'options aujourd'hui. Notez qu'en plus d'une pléthore de délits d'initiés augmentant la toxicité du flux d'ordres, les marchés d'altcoins ne répondent pas aux exigences d'efficience du marché pour créer des marchés d'options liquides.

Plongée dans la couverture dynamique.

Par exemple, achetons un call vanille; la contrepartie finira par vendre un call et aura un delta négatif. Si le marché est de votre côté et que le pari est gagnant, l'augmentation du delta forcera les teneurs de marché à suivre le marché et à être preneurs. Si vous perdez votre pari, votre delta diminuera et les teneurs de marché auront moins d'impact sur le marché pour cet instrument particulier.

La dépendance au chemin d'une option régulière est possible si les différents grecs deviennent positifs ou négatifs à différents niveaux, créant un comportement non intuitif comme acheter au sommet et vendre au creux.

De plus, le bruit du marché lui-même impacte le chemin vers la neutralité delta des teneurs de marché, en affectant le volume, cela créera un nouveau chemin.

La couverture augmente en fait le risque et utilise plus de capital. C'est pourquoi vous voulez aussi un modèle pour évaluer le sous-jacent et vous ne pouvez tout simplement pas couvrir chaque minute. Les coûts de transaction pour dénouer la couverture doivent également être pris en compte.

Comment couvrir l'exposition Gamma et Vanna?

Un excellent aperçu de la couverture Gamma Vanna par @KeyPaganRush

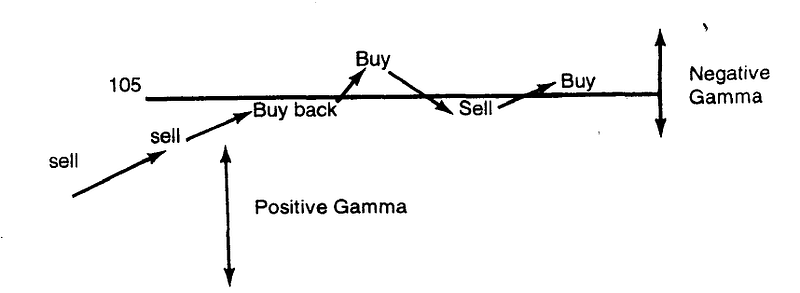

Exposition Gamma

L'exposition Gamma est couverte en achetant/vendant l'instrument sous-jacent afin d'aplatir la courbe de rendement attendu du teneur de marché.

Teneur de marché long Gamma → Doit vendre lorsque le prix augmente et acheter lorsque le prix diminue → Stabilise le prix et atténue l'action des prix

Teneur de marché short Gamma → Doit acheter lorsque le prix augmente et vendre lorsque le prix diminue → Déstabilise le prix et exacerbe les mouvements de prix

Commencez-vous à voir à quel point il est puissant de connaître l'exposition Gamma globale du marché? Vous pouvez déterminer où le marché ralentira, se consolidera, ou où il sera plus « explosif »

Exposition Vanna

L'exposition Vanna des teneurs de marché d'options représente l'exposition du portefeuille d'options du teneur de marché dans le contexte de la volatilité implicite.

Ceci est mieux résumé par SqueezeMetrics ci-dessous:

Fiche mémo de @SqueezeMetrics

Alors, qu'en est-il du graphique GEX+ du Martin-pêcheur?

En analysant le flux d'ordres d'options de Bitcoin, The Kingfisher est capable de reconstruire les positions globales des teneurs de marché et d'en déduire leur exposition Gamma et Vanna.

En représentant graphiquement ces deltas comme ci-dessous (axe des x: Volatilité Implicite; axe des y: prix de l'Indice), The Kingfisher vous montre graphiquement les deltas des teneurs de marché et leur évolution.

Delta > 0 (bleu-vert) → les teneurs de marché ont tendance à trader contre l'action des prix pour rester couverts

Delta < 0 (violet-rouge) → les teneurs de marché ont tendance à trader avec l'action des prix pour rester couverts

Delta = 0 (transparent) → Les deltas sont couverts, un changement majeur dans l'action des prix est susceptible d'arriver

Le graphique GEX+ du Martin-pêcheur pour les utilisateurs abonnés

La capture d'écran GEX+ ci-dessus a été prise le 20 juillet à 10h CET

Avant une augmentation d'environ +37% du prix du $BTC.

Vous remarquerez sur le graphique GEX+ que nous étions assis dans une zone de GEX+ faible, légèrement négative sur la carte thermique, indiquant que les teneurs de marché d'options étaient proches d'être entièrement couverts.

La volatilité s'est calmée pendant la première jambe, puis a fluctué pendant la hausse graduelle des prix, et a explosé le 26, https://www.deribit.com/main#/dvol

Plus tard dans la journée, la Volatilité a commencé à diminuer tandis que le prix restait quelque peu stable.

Notez que les chiffres de l'IV sont décalés d'environ 35, mais les échelles sont correctes

Cela a entraîné une augmentation du delta négatif pour les teneurs de marché, qui ont été poussés à trader avec le marché, lorsque celui-ci a commencé à acheter, et à exacerber l'élan à la hausse jusqu'à atteindre une autre zone de GEX+ faible/0.

Bien sûr, le GEX+ est mieux utilisé régulièrement pour observer les changements dans les Deltas des Teneurs de Marché en temps réel car quelques grosses transactions peuvent changer radicalement la perspective GEX+.

Le GEX+ du #bitcoin est disponible en exclusivité sur thekingfisher.io pour les utilisateurs abonnés.

Pour commencer sur thekingfisher.io, consultez le guide. Et rejoignez-nous sur Twitter ou Telegram pour toute question ou analyse supplémentaire sur le GEX et les liquidations .

Libérez le Potentiel du Trading de Cryptomonnaies

Plongez dans le Profond avec les Analyses de Marché Avancées de The Kingfisher !

Glossaire

Apprenez les termes et concepts clés de notre glossaire complet de trading crypto.

Parcourir le Glossaire →Articles connexes

Taux d'Intérêt et Options Crypto : Impact du Rho sur le Pricing 2026

Comment les taux d'intérêt influencent la tarification des options crypto. Le rho expliqué, impact sur les stratégies de trading, et analyse avec Kingfisher.

Commencer avec Kingfisher : Guide Rapide de Prise en Main

Guide de démarrage rapide pour Kingfisher. Créez votre compte, découvrez les cartes de liquidation, GEX+, et commencez à analyser le marché crypto comme un pro.

Analyse détaillée et tutoriel d'utilisation des modèles Skew

Les modèles d'analyse de Skew sur thekingfisher offrent une vue claire et simple des informations les plus importantes et rentables des marchés crypto.

Le Flux d'Ordres Toxique (TOF) de Bitcoin

La détection des transactions informées, associée aux données de liquidations futures, sont d'excellents indicateurs du vide de liquidité exacerbant la volatilité de l'action des prix.